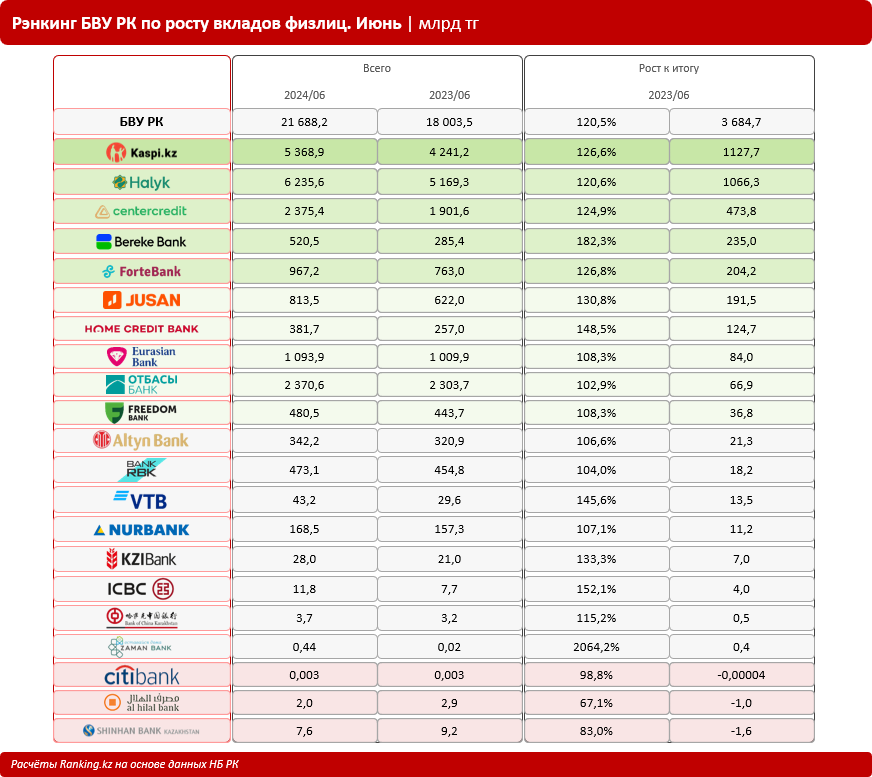

По состоянию на 1 июля текущего года банковский сектор Казахстана представлен 21 банком второго уровня, 11 из которых — с иностранным участием. Об этом сообщают аналитики ranking.kz.

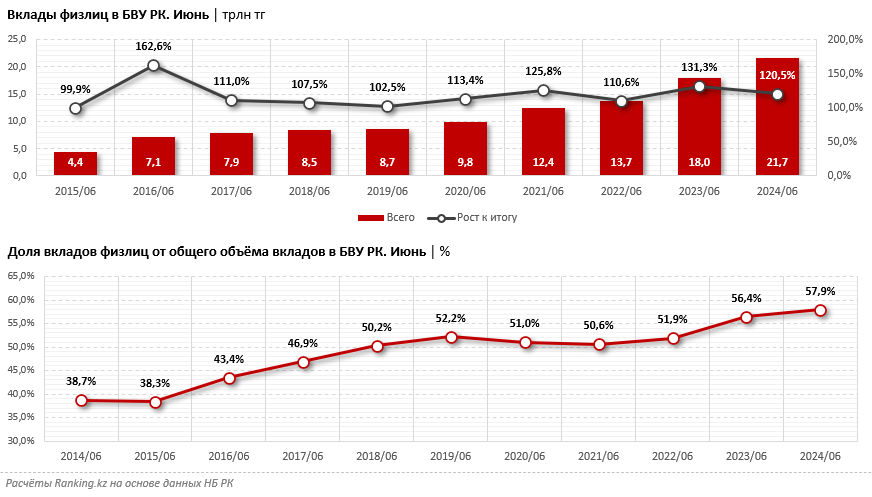

Из года в год в секторе наблюдается динамичный рост объёма вкладов физических лиц. К концу июня 2024 года сумма депозитов населения в БВУ РК достигла 21,7 трлн тг — сразу на 20,5% больше по сравнению с аналогичным периодом прошлого года.

Лидером по росту вкладов физлиц за год стал Kaspi Bank, который прибавил более чем 1,1 трлн тг, или 26,6%. Доля финансового института в секторе составила внушительные 25%.

На втором месте оказался Halyk Bank, который увеличил свой портфель более чем на 1 трлн тг.

Замыкает топ-3 Банк ЦентрКредит: плюс 473,8 млрд тг. В пятёрку лидеров по росту вкладов физлиц также вошли Bereke Bank (плюс 235 млрд тг) и ForteBank (плюс 204,2 млрд тг).

При этом сокращение объёма вкладов физлиц в годовой динамике показали только три БВУ — Ситибанк Казахстан, Исламский банк Al Hilal и Шинхан Банк Казахстан. Отметим: это банки, которые работают преимущественно с юрлицами.

Стоит отметить, что такие БВУ, как Kaspi Bank, Halyk Bank, Банк ЦентрКредит, Отбасы банк и Евразийский Банк, формируют основную долю вкладов физлиц в банковском секторе Казахстана, а именно 80% рынка.

Как мы уже показали, объём депозитов населения динамично растёт из года в год. В среднем за последнюю пятилетку сумма увеличивалась на 20,3% в год. Вместе с тем увеличивается и доля вкладов физлиц от общей суммы вкладов: если в 2014 году она составляла 38,7%, то сейчас уже почти достигла 58%.

Рост доли вкладов физлиц в общем объёме вкладов в БВУ РК говорит, в числе прочего, о том, что население больше доверяет банковской системе и активнее использует сберегательные инструменты. Это может свидетельствовать о таких позитивных экономических и социальных тенденциях, как:

- Цифровизация финсектора. Благодаря развитию мобильных приложений ряда БВУ РК вкладчикам теперь максимально удобно пользоваться всеми продуктами, в том числе и вкладами.

- Стабилизация экономической ситуации. Уверенность в экономической стабильности страны способствует увеличению сбережений.

- Повышение финансовой грамотности. Люди лучше понимают важность сбережений и начинают активно использовать банковские продукты.

- Инвестиционная привлекательность. Банки предлагает более выгодные условия по депозитам, что стимулирует население к накоплениям.