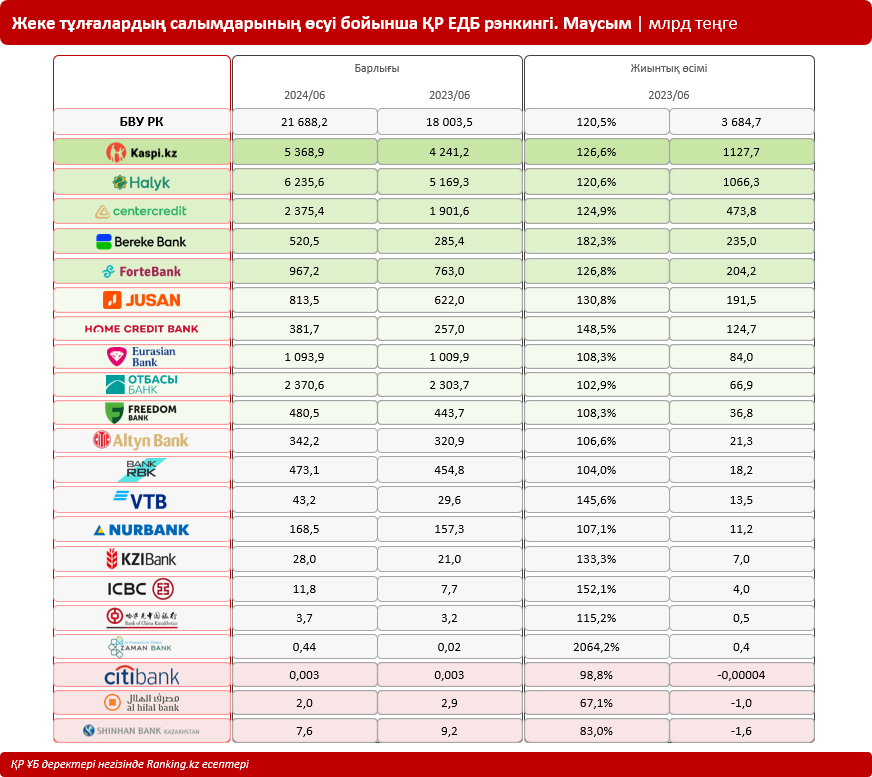

Ағымдағы жылдың 1 шілдесіндегі жағдай бойынша Қазақстанның банк секторын екінші деңгейдегі 21 банк ұсынды, оның 11-і — шетелдіктің қатысумен, деп хабарлайды ranking.kz сарапшылары.

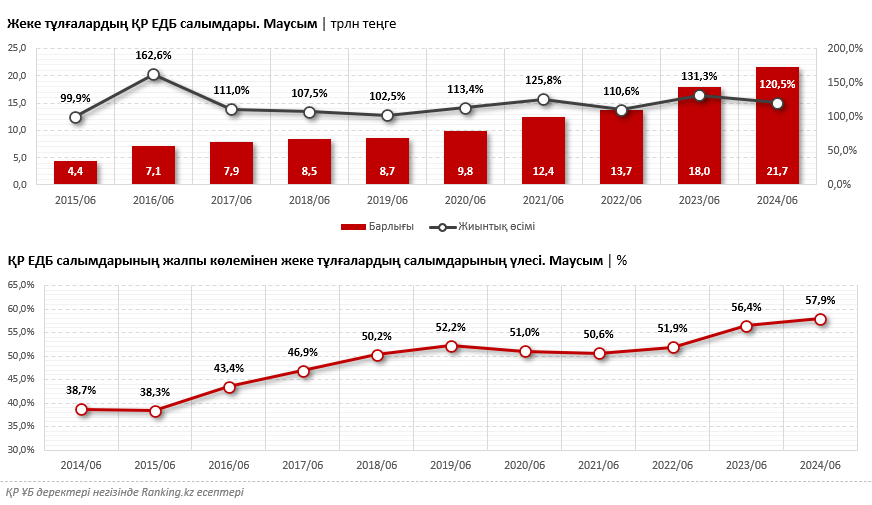

2024 жылдың маусым айының соңына қарай ҚР ЕДБ-дағы халық депозиттерінің сомасы 21,7 трлн теңгеге жетті — өткен жылдың сәйкес кезеңімен салыстырғанда бірден 20,5%-ға артық.

Бір жыл ішінде жеке тұлғалардың салымдарының өсуі бойынша көшбасшы Kaspi Bank болды, ол 1,1 трлн теңгеден астам немесе 26,6% қосты. Қаржы институтының сектордағы үлесі 25%-ын құрады.

Екінші орында Halyk Bank болды, ол өзінің портфелін 1 трлн теңгеден астам ұлғайтты.

Үздік үштікті Банк Центркредит жабады: плюс 473,8 млрд теңге. Жеке тұлғалардың салымдарының өсуі бойынша көшбасшылардың бестігіне Bereke Bank (плюс 235 млрд теңге) және ForteBank (плюс 204,2 млрд теңге) кірді.

Бұл ретте жеке тұлғалардың жылдық динамикадағы салымдары көлемінің қысқаруын тек үш ЕДБ — Ситибанк Қазақстан, Al Hilal ислам банкі және Шинхан Банк Қазақстан көрсетті. Айта кетейік: бұл негізінен заңды тұлғалармен жұмыс істейтін банктер.

Айта кету керек, Kaspi Bank, Halyk Bank, ЦентрКредит Банкі, Отбасы банкі және Еуразиялық Банк сияқты ЕДБ Қазақстанның банк секторындағы жеке тұлғалардың салымдарының негізгі үлесін, атап айтқанда нарықтың 80%-ын қалыптастырады.

Біз көрсеткеніміздей, халық депозиттерінің көлемі жылдан жылға қарқынды өсуде. Орташа алғанда, соңғы бесжылдықта бұл сома жылына 20,3%-ға өсті. Сонымен қатар, салымдардың жалпы сомасынан жеке тұлғалардың салымдарының үлесі де артып келеді: егер 2014 жылы ол 38,7%-ды құраса, қазір ол 58%-ға жетті.

ҚР ЕДБ-дағы салымдардың жалпы көлеміндегі жеке тұлғалардың салымдары үлесінің өсуі, басқалармен қатар, халықтың банк жүйесіне көбірек сенетінін және жинақ құралдарын белсенді пайдаланатынын көрсетеді. Бұл оң экономикалық және әлеуметтік тенденцияларды көрсетуі мүмкін:

- Қаржы секторын цифрландыру. ҚР ЕДБ қатарындағы мобильді қосымшаларды дамытудың арқасында салымшыларға енді барлық өнімдерді, оның ішінде салымдарды пайдалану барынша ыңғайлы.

- Экономикалық жағдайды тұрақтандыру. Елдің экономикалық тұрақтылығына деген сенім жинақтаудың артуына ықпал етеді.

- Қаржылық сауаттылықты арттыру. Адамдар жинақтың маңыздылығын жақсы түсінеді және банк өнімдерін белсенді қолдана бастайды.

- Инвестициялық тартымдылық. Банктер депозиттер бойынша неғұрлым тиімді шарттарды ұсынады, бұл халықты жинақтауға ынталандырады.